MWC十年的期望落差:每個世代都說這次不一樣

2026 Apr 03 商業分析

每次都說這次不一樣:MWC十年的期望落差循環

MWC(Mobile World Congress) 是全球最大的行動通訊產業展覽,每年二月在西班牙巴塞隆納舉行,由電信商聯盟 GSMA 主辦。2024 年吸引超過 10 萬名與會者,參展商涵蓋 Ericsson、Nokia、Qualcomm、三星等設備商,以及 AT&T、中華電信等全球電信商。

MWC 不只是產品發表會——它是整個電信產業一年一度公開喊出「我們認為未來長這樣」的場合。每屆的主題標語、展場上的技術 Demo、各大 CEO 的主題演講,合在一起構成了一份「產業共識的快照」。正因如此,它也是觀察技術承諾與現實落差最好的歷史紀錄。

從4.5G到AI-native,從元宇宙到Starlink——五個世代的承諾與現實,以及2026這輪成真的機會有多大

MWC 2026 被當成是「天地一體通訊」的元年。低軌衛星和地面 5G 終於要無縫接軌了;電信商不再只是賣管道,可以把基站裡閒置的 GPU 算力當 GPUaaS 賣出去;AI 原生的網路能自己感知環境、自己調整參數、自己修復故障——「笨水管」的好日子好像終於要來了。

然而,真的是這樣嗎?

如果你觀察 MWC 超過一屆,你會發現:每一代都有一個「這次不一樣」的故事。 2016 年是「5G 改變一切」,2019 年是「智慧連接時代」,2022 年是「元宇宙」,2024 年是「AI 重塑電信」。每一次展場上的簡報都充滿確定感,每一次現實都打了折扣。

這一部分要做的事情是:先回溯過去十年設備商們賣的夢,以及那些夢和現實之間的落差。 然後帶著這個歷史視角,冷靜看看 2025-2026 這一輪——天地一體、AI-RAN、Physical AI——到底成真的機會有多大。

以下按五個世代拆解。前三個世代已成歷史,我們快速帶過,聚焦期望落差的教訓;後兩個世代正在發生,我們展開細講。

世代一:4.5G / LTE-A Pro(2016–2017)

MWC 主題:Mobile is Everything(2016)/ The Next Element(2017)

4G 在這個時期已經「夠快了」——手機上網 300-600 Mbps,消費者找不到理由升級。3GPP Rel-13/14 把 4G 推到極限(256QAM、載波聚合、Massive MIMO 首版),同時為 IoT 開了專用通道(NB-IoT / LTE-M)。Qualcomm 主導數據機市場,Samsung 和 Ericsson 在展場秀出 28GHz mmWave 原型——5G 還在實驗室裡。Galaxy S7 代表手機硬體創新見頂,Nokia 3310 復刻版暗示:興奮感已經消退。

期望落差:MWC 承諾「5G 即將到來,50 倍速度,改變一切」。現實是標準尚未定稿,商用還要再等三年——但過高的消費者期待已經被種下。

世代二:5G NSA 早期(2018–2019)

MWC 主題:Creating a Better Future(2018)/ Intelligent Connectivity(2019,創紀錄 109,000 人)

Rel-15 在 2018 凍結,5G 正式有了規範——但首版只有 NSA(Non-Standalone),5G 天線仍掛在 4G 核心網上,無法實現真正低延遲或網路切片。韓國、美國在 2019 搶先商用,美國 C-band 拍賣啟動(最終花掉 $810 億)。Huawei 因安全爭議被多國排除,根本改變了全球 RAN 供應鏈版圖。Qualcomm X50 成為首款 5G 數據機;HiSilicon(華為)推出巴龍 5G01,但很快因制裁被切斷 TSMC 代工。Galaxy Fold($1,980)和 Mate X($2,600)同台亮相——摺疊機元年。

期望落差:MWC 承諾「5G 已來,智慧連接時代開始」。現實是 2019 年底全球 5G 連線不到 2,000 萬。然後——COVID 來了,MWC 2020 史上首次取消。

世代三:5G 商用展開 + COVID(2020–2022)

MWC 2020 取消 / 2021 延至六月(~20,000 人)/ 2022 回歸(60,000 人)

這三年是 5G 大規模建網期。Rel-16(2020)帶來「工業 5G」——URLLC、V2X、TSN;Rel-17(2022)引入衛星(NTN)和低成本終端(RedCap)。全球 Capex 在 2021 衝上 ~$367B 峰值,資本密度 2022 達 ~18%。美國四大電信商在 2020-2023 合計投入超過 $2,300 億,但 EBITDA 僅增 ~$100 億——大部分還是來自 T-Mobile/Sprint 合併的成本協效,而非 5G 新收入。RAN 市場從 ~$38B(2020)膨脹到 ~$44B(2022)峰值。MWC 2022 大力推廣「元宇宙」,但展場缺乏清晰定義,多數只是把 VR/AR 方案重新包裝。消費者的真實感受:「比 4G 快一點,沒改變生活。」

私有 5G 在工廠場景開始落地(Ford Rouge 工廠、Mercedes Factory 56),遠端醫療因 COVID 需求暴增。

期望落差:MWC 承諾「5G + 元宇宙開創新紀元」。現實是元宇宙迅速消退,5G SA 到 2024 初全球僅約 47 個商用網路。電信商開始說「peak capex 已過」——言下之意是:我們不想再投了,但 5G 的錢還沒賺回來。

世代四:5G 變現焦慮 + GenAI 衝擊(2023–2024)

MWC 2023(88,500 人)主題:Velocity MWC 2024(101,000 人)主題:Future First

前三個世代的故事到此收束。從世代四開始,電信產業面對的不再只是「消費者無感」,而是更深層的結構性問題:5G 砸了這麼多錢,怎麼變現?同時,一個完全來自產業外部的力量——GenAI——從天而降,重新定義了「智慧連接」的含義。

誰在寫規則

Rel-18(5G-Advanced)2024 年中凍結(6 月,上海 3GPP RAN #104 會議)——首次將 AI/ML 正式納入 3GPP 標準。這是一個分水嶺:從此「AI」不再只是 MWC 上的行銷口號,而是寫進通訊標準的技術規範。O-RAN Alliance 討論併入 3GPP——意味著開放網路從「替代方案」向「主流標準」靠近。

誰在花錢建

全球設備市場進入冰河期。Capex 2023 跌至 ~$330B(-7%),2024 續跌至 ~$310B。設備商慘烈:全球電信設備市場 -11%——20 年來最大跌幅。Nokia 行動網路營收 -21%,Ericsson 被 Vonage 收購拖累,報告利潤率僅 1.7%。

背後邏輯:多數電信商在 2020-2022 完成了核心城市的 5G 覆蓋,進入「消化期」——不需要再大量買新設備,但也沒有看到足夠的新收入來支撐下一波投資。

誰在賣零件

晶片市場的權力轉移加速。MediaTek 2024 Q1 出貨量市佔 29.2% 超越 Qualcomm 26.5%——受惠於 $250 以下的 5G 手機在新興市場爆發(年增 33%)。Qualcomm 面臨高低端雙重夾擊:低端被 MediaTek 搶走,高端面臨 Apple 自研數據機的威脅。而 NVIDIA——一個從未出現在傳統電信版圖上的名字——一躍成為 AI-RAN 的核心推手。

消費者與產業得到什麼

ChatGPT 效應從 MWC 2023 開始席捲展場。但值得注意的是:AI 為消費者帶來的價值主要體現在手機端的 AI 功能(Samsung Galaxy AI、Google Gemini on-device),而非 5G 網路本身。消費者用 4G 也能跑 ChatGPT。小米 MWC 2024 展示電動車 SU7——MWC 不再只是手機展,而是向更廣義的「智慧裝置 + 連接」轉型。

在企業端,私有 5G 終於進入回報期——Nokia 研究顯示 87% 的工業部署者在 12 個月內見到 ROI。邊緣 AI(Edge AI)開始成熟:在靠近用戶的基站跑 AI 推論,而非把所有數據回傳雲端。GSMA 推出 Open Gateway API——電信商開放網路能力給開發者調用的第一步。

期望落差

MWC 承諾:「AI 重塑電信!Network APIs 開啟平台化收入!」

產業現實:GenAI 確實改變了客服和網路優化,但對電信商底線的影響仍是個位數百分比。Network APIs 的開發者採用率極低——多數 App 開發者根本不知道這些 API 存在。最尖銳的靈魂拷問依然迴盪在展場:「5G 的殺手級應用到底是什麼?」

答案也許是:5G 沒有單一的殺手應用。它的價值散佈在私有 5G 工廠、FWA 家庭寬頻、低成本 IoT 裝置等數十個「不夠性感但真正賺錢」的場景裡——只是這些場景加起來,能不能回本 $2,300 億的投資?

世代五:邁向 6G / AI-Native(2025–2026)

MWC 2025(109,000 人):官方主題 "Converge. Connect. Create.",六大主軸為 5G Inside、Connect X、AI+、Enterprise Re-invented、Game Changers、Digital DNA——但展場實質已全面步入「The Intelligent Era」,AI 滲透每一個議程。 MWC 2026:產業鏈與媒體將其定調為「The IQ Era」,Agentic AI(代理人 AI)和 Physical AI(實體 AI)成為兩大主旋律。

誰在寫規則

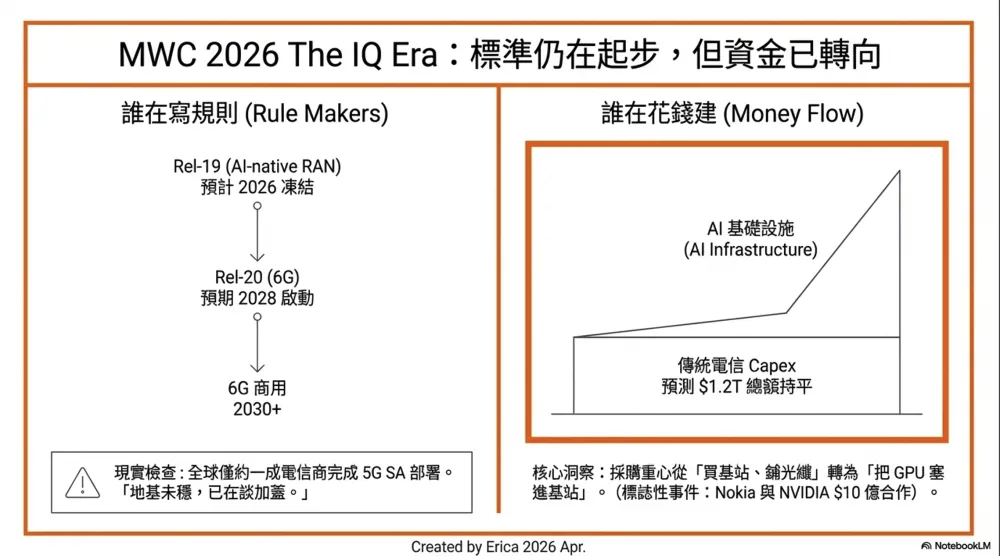

Rel-19 開發中(預計 2026 凍結),核心新功能包括 AI-native RAN(網路從設計之初以 AI 為核心)和 ISAC(通感一體化——基站同時通訊和感測環境)。3GPP 尚未啟動 Rel-20(6G 基礎),預計 2028-2029。ITU 已定義 IMT-2030(6G 願景框架),商用預計 2030 年代初期。

現實檢查:6G 的標準制定才剛起步。多數電信商連 5G SA(Standalone)都還沒完全部署——截至 2025 年底,全球約 85 個電信商在 47 國上線了 SA,但這僅佔全球電信商的一成左右。在 SA 都沒到位的情況下談 6G,有點像房子地基還沒打穩就在討論要加蓋幾層。

誰在花錢建

Capex 從下跌轉為持平微增。GSMA 預測 2025-2030 累計 $1.2T。電信商營收預計從 $1.19T(2025)增長到 $1.36T(2030),但增長大多來自新興市場的用戶數量擴張,而非已開發市場的 ARPU 提升。

但錢的流向正在改變。過去五年,電信商的 Capex 主要花在「買基站、鋪光纖」——這是純粹的網路建設。現在,一個新的支出項目正在崛起:AI 基礎設施。把 GPU 塞進基站、在邊緣跑 AI 推論、用大型語言模型優化網路——這些需求正在把電信商和雲端/AI 產業的投資曲線綁在一起。Nokia 與 NVIDIA 的 $10 億合作就是這個趨勢的標誌性事件。

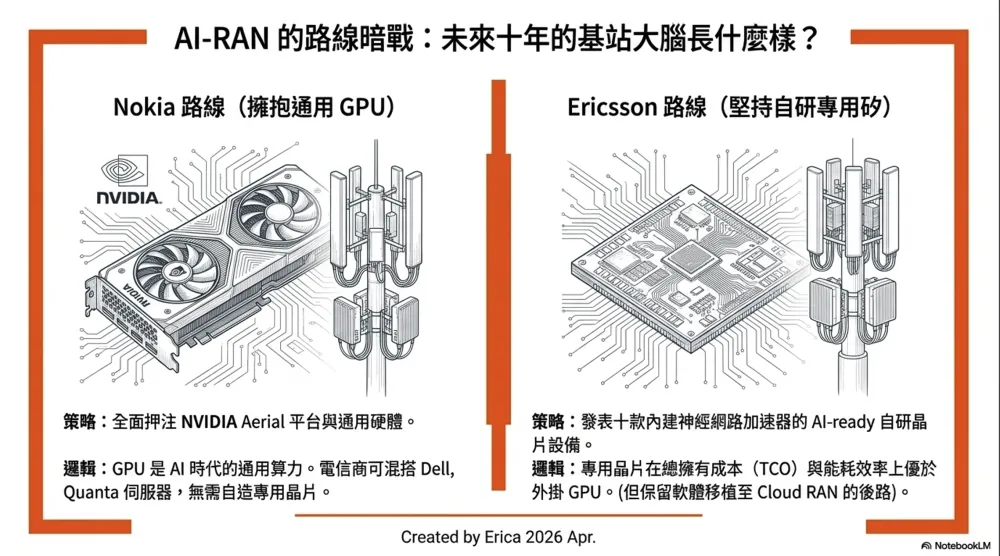

誰在賣零件:AI-RAN 的路線之爭

MWC 2026 最引人注目的技術暗戰,不是 5G vs 6G,而是 AI-RAN 該怎麼建。兩條路線正面交鋒:

Nokia 路線:擁抱 NVIDIA GPU。 Nokia 把賭注押在 NVIDIA 的 Aerial 軟體平台和 GPU 加速上。它的 AI-RAN 生態系統現在涵蓋 Dell、Quanta、Supermicro、Red Hat OpenShift——基站軟體跑在通用 GPU 硬體上,電信商可以混搭不同廠商的伺服器。MWC 2026 宣布當天,Nokia 股價上漲 5.4%。這條路線的邏輯:GPU 是 AI 時代的通用運算平台,何必自己造晶片?

Ericsson 路線:堅持自研矽。 Ericsson 在 MWC 2026 發表了十款新的 AI-ready 無線電設備,全部基於自研晶片,內建神經網路加速器——不需要外掛 NVIDIA GPU。功能包括 AI 管理的波束成形、AI 驅動的室外定位、即時覆蓋預測、以及延遲優先排程器(號稱反應速度比傳統方案快七倍)。Ericsson 的論點:自研矽的總擁有成本(TCO)和能耗效率都優於外掛 GPU。同時,Ericsson 也和 Intel 宣布合作——用 Intel 最新的 18A 製程打造下一代基站晶片,為 6G 鋪路。

但 Ericsson 也留了後路:它和 T-Mobile、NVIDIA 聯合展示了 Cloud RAN 軟體跑在 NVIDIA AI 基礎設施上的方案,證明自家的 RAN 軟體堆疊可以「移植」到不同硬體平台。用 Ericsson 自己的話說:「Cloud RAN 軟體天生就是可移植的。」

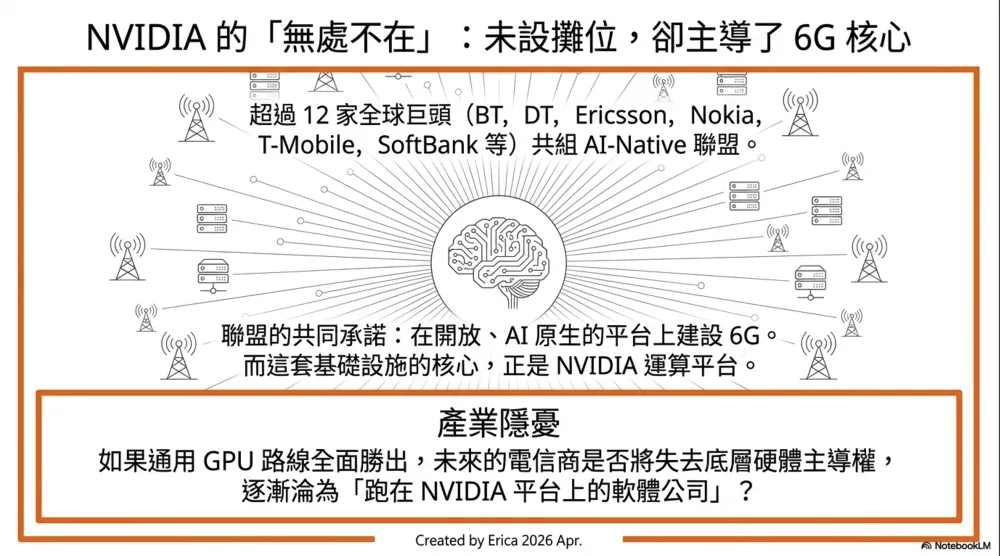

為什麼這場路線之爭重要? 因為它將決定未來十年基站的「大腦」長什麼樣。如果 NVIDIA GPU 路線勝出,電信基礎設施將和 AI 資料中心共用同一套運算平台——這意味著電信商可能逐漸變成「跑在 NVIDIA 平台上的軟體公司」。如果 Ericsson 自研矽路線勝出,傳統設備商仍然掌握核心技術和利潤。現實可能是兩者並存——大型電信商用 NVIDIA 做 AI 推論和彈性擴容,日常 RAN 運算仍跑在專用矽上。

NVIDIA 的「無處不在」策略:NVIDIA 在 MWC 2026 沒有設展位,但它的名字出現在幾乎所有主要公告中。超過十二家全球電信商和科技公司——包括 BT、Deutsche Telekom、Ericsson、Nokia、SK Telecom、SoftBank、T-Mobile、Cisco——共同承諾在開放、安全、AI 原生的軟體定義平台上建設 6G。這個聯盟的核心基礎設施,就是 NVIDIA 的運算平台。

6G 的第一個實體證據:就在 MWC 2026 開幕前三天(2/27),Ericsson 在德州 Plano 總部完成了全球首次 6G 預標準空中傳輸(OTA)測試——用 6G 厘米波頻段驅動人形機器人和即時影像串流。美國商務部長 Howard Lutnick 親自背書。這不只是技術展示,更是地緣政治訊號:6G 的標準之爭已經開始,美國在搶先卡位。

同時,衛星通訊和地面網路的融合也在加速。

衛星通訊:從備援到主角——以及電信商該不該害怕

衛星通訊在這個世代從「邊緣議題」升格為「核心議題」。但要理解今天的衛星通訊為什麼讓整個電信產業緊張,得先回顧上一次有人試圖用衛星顛覆電信的故事。

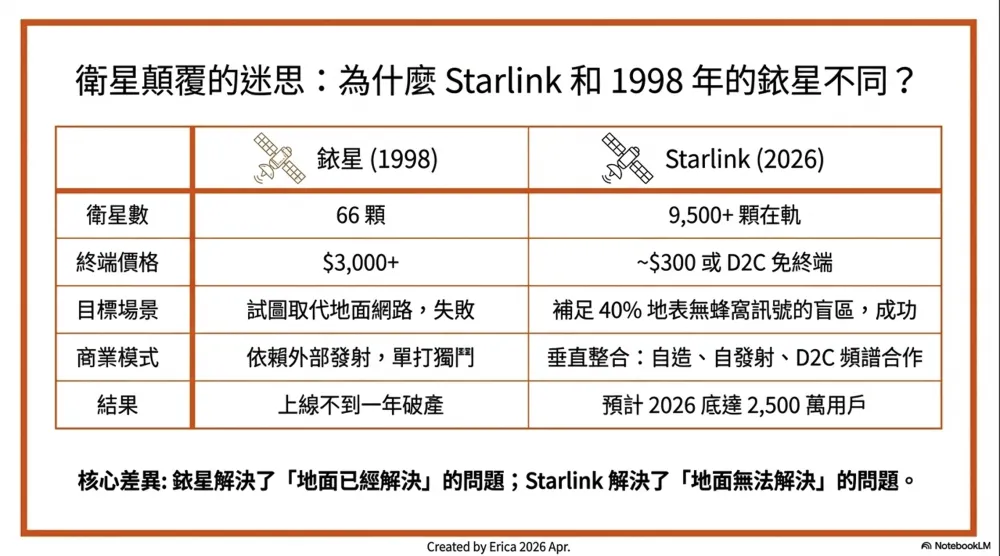

銥星計畫(Iridium):1990 年代的前車之鑑

1998 年,摩托羅拉主導的銥星計畫上線——66 顆低軌衛星組成的星座,承諾讓你在地球任何角落打電話。這是人類第一次嘗試用衛星取代地面電信網路。結果?上線不到一年就破產。原因很簡單:衛星電話要 $3,000 一支、通話費每分鐘 $3-7,而同期地面 2G 網路正在全球快速擴張,價格只要衛星的十分之一。銥星賭的是「地面網路不夠」,結果地面網路跑得比衛星快。

Starlink 為什麼不一樣?

| 銥星(1998) | Starlink(2026) | |

| 衛星數 | 66 顆 | 9,500+ 顆在軌(FCC 已核准再加 7,500) |

| 單顆成本 | ~$500 萬 | 估計 <$100 萬(SpaceX 不公開數字,但自有火箭大幅壓低發射和製造成本) |

| 終端價格 | $3,000+ | ~$300-500(消費級),D2C 免終端 |

| 目標場景 | 取代地面電話(失敗——地面更便宜) | 補足地面覆蓋不到的地方(成功——40% 地表沒有蜂窩訊號) |

| 商業模式 | 直接面對消費者(vs 地面電信商競爭) | 與電信商合作 D2C(借用電信商頻譜)+ 直接賣消費級終端 |

| 用戶數 | 上線時 ~10,000 | 預計 2026 底突破 2,500 萬 |

| 垂直整合 | 依賴外部發射商 | SpaceX 自己造衛星、自己發射、自己做終端 |

銥星的失敗是「用昂貴的太空方案解決地面已經解決的問題」。Starlink 的成功(到目前為止)是「解決地面根本無法解決的問題——偏鄉、海上、飛機、戰區」。這是本質的差異。

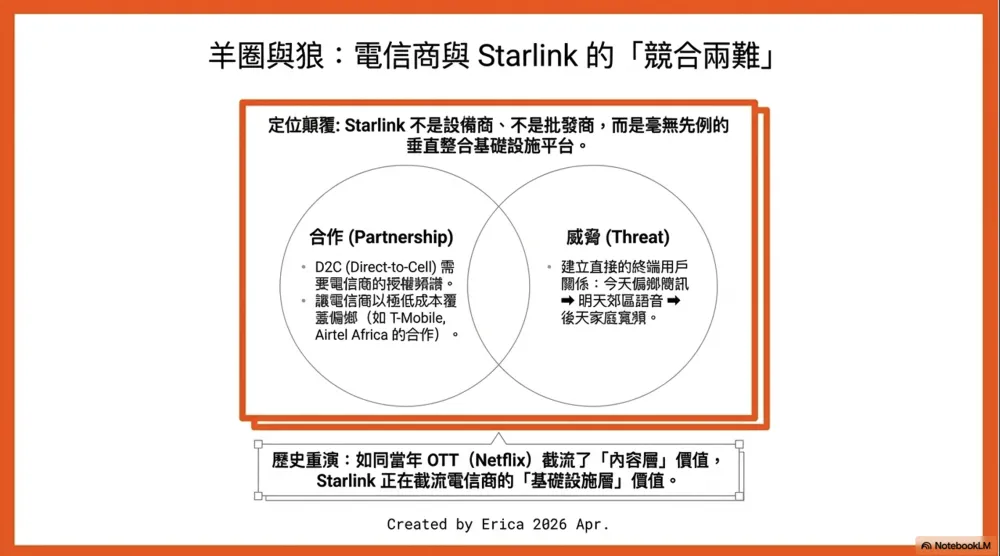

但真正讓電信商緊張的,不是衛星本身——而是 Starlink 的角色定位。

Starlink 不是設備商(它不賣基站給電信商),不是傳統衛星營運商(它不走批發模式),也不是 MVNO(它不租用電信商的網路)。它是一個垂直整合的基礎設施平台:自己造衛星、自己發射(SpaceX)、自己做終端、自己賣服務給終端用戶。這個角色在電信史上沒有先例。

電信商和 Starlink 之間的關係因此充滿張力——同時是合作夥伴和潛在威脅:

合作面:Starlink 的 D2C(Direct-to-Cell)技術需要借用地面電信商的授權頻譜才能運作。T-Mobile 提供 PCS 頻段讓 Starlink 在美國做 D2C 簡訊和語音;Airtel Africa 在 14 個非洲市場引入 Starlink D2C;Vodacom 在南非把 Starlink 終端納入自家銷售通路。對電信商來說,衛星讓他們能用很低的成本「覆蓋」那些永遠不值得蓋基站的偏遠地區。

威脅面:一旦 Starlink 透過 D2C 和電信商的用戶建立了直接關係,它就有能力逐步蠶食地面業務。今天是偏鄉的簡訊,明天可能是郊區的語音,後天可能是家庭寬頻。T-Mobile 的 Super Bowl 2025 廣告邀請「任何電信商的用戶」免費試用 Starlink 簡訊——這讓 T-Mobile 獲得了大量競爭對手的潛在客戶資料,但也幫 Starlink 在消費者心中建立了品牌。有分析師形容這是「讓狼進了羊圈」。

更深層的結構性問題:傳統電信產業是垂直整合的——誰控制基礎設施,誰就控制商業命運。但當衛星成為基礎設施的一部分,電信商就開始依賴一個他們無法控制的外部平台。這和當年 OTT(Netflix、YouTube)截流電信商價值的邏輯驚人地相似——只是這次,被截流的不只是「內容層」,而是「基礎設施層」本身。

地緣政治讓一切更複雜。 Starlink 在多國未經授權就直接提供服務(蘇丹、納米比亞、古巴),在伊朗封網期間繞過政府禁令。這讓 ITU(國際電信聯盟)開始討論:衛星服務能否在未經一國政府同意的情況下向該國提供通訊?伊朗和俄羅斯推動更嚴格的衛星監管,但諷刺的是——新規則可能反而強化 Starlink 的市場支配地位,因為合規成本會壓垮較小的衛星營運商(如 OneWeb、Telesat),而 Starlink 的規模足以消化這些成本。

競爭格局:Starlink 不再是唯一的玩家。Amazon 的 Leo 計畫預計 2026 年中開始商用(目前約 180 顆衛星在軌),中國的千帆星座(Qianfan)正在快速追趕,AST SpaceMobile 瞄準的是真正的手機級衛星寬頻。但 Starlink 的先發優勢和 SpaceX 的發射成本護城河極深——9,500+ 顆衛星在軌,競爭者加起來不到它的十分之一。

對台灣的啟示:台灣正在評估低軌衛星通訊的戰略價值。但伊朗案例提醒我們,衛星不是魔法——它可以被干擾、被追蹤、被立法禁止。台灣需要的不是「買更多 Starlink 終端」,而是建立多層次的通訊韌性:海纜多路由 + 多家衛星營運商(不要只押一家)+ 微波鏈路 + 本土低軌衛星能力。把通訊安全押在一家美國公司的善意上,不是策略。

消費者與產業得到什麼

MWC 2025 的關鍵產品:OPPO Find N6 實現「無摺痕」摺疊螢幕。Deutsche Telekom 展示 AI 通話助手(自動幫你擋推銷電話、做通話摘要)。T-Mobile 推出 5G 網路原生即時翻譯——不需要 App,打電話直接翻。

MWC 2026 的敘事轉向:展場的主角不再是手機,而是「Physical AI」——能在真實世界行動的 AI 系統。機器人、無人機、自動導引車大量出現在各家攤位。ABI Research 觀察到,MWC 的敘事正從「連接裝置」轉向「自主裝置」——裝置不只被動接收指令,而是靠 AI 自主感知環境、做出決策。這需要的不只是「快速連線」,而是「低延遲 + 高可靠 + 邊緣 AI 推論」的組合——恰好是 5G-Advanced 和未來 6G 正在建設的能力。

軟體定義無線電(Software-Defined Radio)重回焦點:這個概念不新,但在 5G 到 6G 的過渡期變得至關重要。過去換代要換硬體,未來可能只需要軟體升級。Ericsson 和 Nokia 都在 MWC 2026 強調自家平台的「軟體可升級到 6G」——這對電信商意味著:今天買的 5G 設備,未來可能透過軟體更新獲得部分 6G 能力,不用全部打掉重來。

Qualcomm Snapdragon Wear Elite:雖然不直接關 6G,但 Qualcomm 在 MWC 2026 發表的穿戴裝置晶片值得注意——首次在穿戴晶片中整合 NPU(神經網路處理器),支援蜂窩、Wi-Fi、藍牙、UWB、衛星等多種連線。這預示了下一波 5G 連線裝置的爆發不在手機,而在手錶、眼鏡、耳機等 always-on 裝置。

MWC 首次設立「Airport of the Future」展區,Samsung 拿下 Rakuten Mobile 的 Open RAN 合約(涵蓋 700 MHz、1.7 GHz 和 3.8 GHz Massive MIMO)——Open RAN 不再只是新進者的實驗,開始進入主流電信商的採購清單。

期望落差

MWC 承諾:「6G 是 AI-native 網路,感知與通訊合一!」

產業現實:

6G 規範尚未開始撰寫,商用至少 2030。多數電信商連 5G SA 都沒完成。與會者直言:「每隔一代才是真正有影響的——2G 有,3G 沒有,4G 有,5G 沒有,6G 才是關鍵。」分析師 Dean Bubley 在 MWC 2026 後寫道:早期的 6G 論述正在掉進和 5G 一樣的陷阱——「被供應商炒作、電信商一廂情願、以及對新營收來源的永恆追尋所驅動」。

但 MWC 2026 的氛圍確實和前幾年不同。過去的 AI 議題是概念展示和未來承諾;這一屆,Orange、AT&T、Deutsche Telekom 展示的是已經在正式網路中運行的 AI 系統。過去的硬體是原型機;這一屆,Quanta、Supermicro、MSI、Lanner 發表的是可以下單採購的 AI-RAN 商用伺服器。「Agentic Network(代理人網路)」成為多場演講的關鍵詞——網路不再靠人類手動配置,而是由 AI 代理人根據意圖自動協調運作。Deutsche Telekom 的 MINDR 和 Amdocs 的 aOS 平台已經在往這個方向走。

Ericsson CEO Börje Ekholm 在 6G OTA 測試發表時說:「6G 將是 AI 如何擴展到整個社會的基礎。」但台下的電信商可能在想的是更現實的問題:5G 的投資什麼時候能回本?要不要現在就開始為 6G 預留資本?還是等競爭對手先動?

這些問題沒有標準答案。但如果我們把過去十年的期望落差攤開來看,也許能找到一些判斷的依據。在那之前,還有一個經常被 MWC 簡報忽略的現實需要面對。

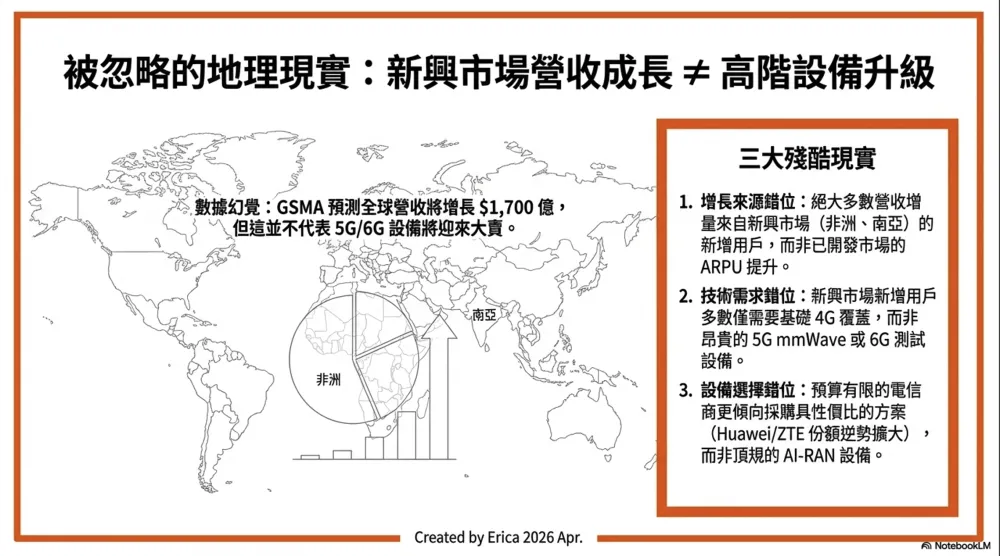

被忽略的現實:新興市場營收成長 ≠ 設備升級

GSMA 預測 2025-2030 電信商營收從 $1.19T 成長到 $1.36T,但仔細看這 $1,700 億的增量從哪來——絕大多數來自新興市場(非洲、南亞、東南亞)的新增用戶,而非已開發市場的 ARPU 提升。

這對設備商和供應鏈意味著什麼?新興市場的營收成長,不會等比例轉化為最新設備的採購。原因有三:

① 新增用戶多數用的是 4G,不是 5G。 非洲和南亞的新增連線大多落在 4G 甚至 2G/3G——他們需要的是基本的行動連網,而非 Massive MIMO 或 mmWave。$250 以下的 5G 手機在新興市場開始爆發(這是 MediaTek 超越 Qualcomm 的關鍵),但網路端的 5G 基站部署遠遠落後。

② 電信商的投資優先順序不同。 新興市場的電信商——如非洲的 MTN、Airtel,或東南亞的 Globe、True——面對的首要問題是覆蓋率,不是技術升級。他們更可能投資延伸 4G 覆蓋到鄉村地區,而非在首都部署 5G mmWave 小基站。

③ 設備選擇偏向「夠用就好」。 新興市場電信商更傾向選擇 Huawei 和 ZTE 的性價比方案,而非 Ericsson 和 Nokia 的高端設備。這也是為什麼 Huawei 在被多國 5G 禁令排除的情況下,新興市場份額反而逆勢擴大。

對產業分析的啟示:當你在 GSMA 報告裡看到「全球電信營收穩定成長」的大數字時,要追問:這些增長發生在哪裡?它會帶動什麼類型的設備需求?答案往往是——增長在新興市場,需求在中低端,受益者是 MediaTek 和 Huawei,而不是 Ericsson 或 Qualcomm 的旗艦產品線。

所以這次是真的嗎?回到開頭的問題:天地一體、GPUaaS、AI 原生網路——這次成真的機會有多大?

把五個世代的期望落差放在一起看,有幾個殘酷但實用的規律:

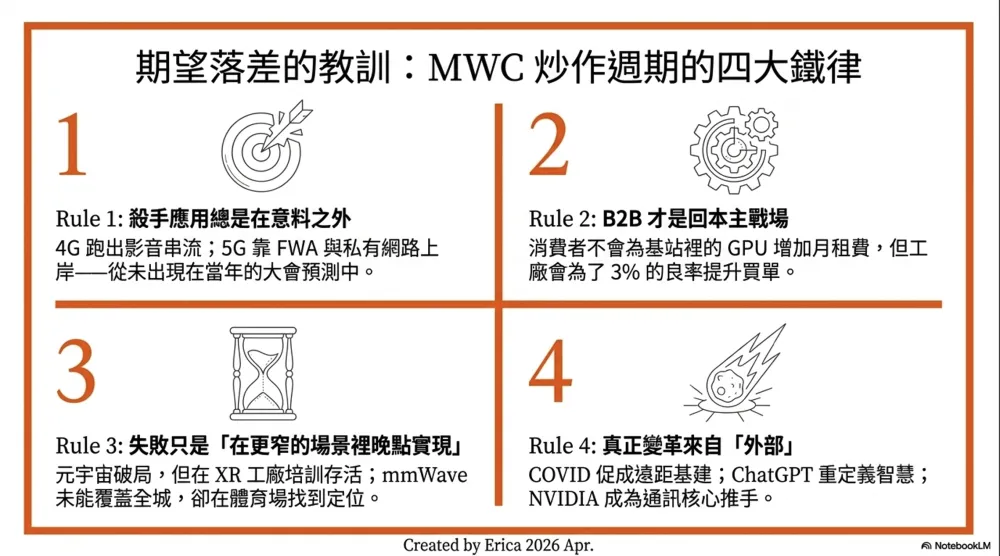

① 每個世代的殺手應用,都不是 MWC 上預測的那個。 4G 的殺手應用不是 VoLTE 而是手機影片串流和行動支付。5G 到目前為止最成功的應用是 FWA(固定無線接入)和私有 5G 工廠——沒有一個出現在 2016 年的 MWC 簡報裡。

② 消費者體驗的提升是漸進的,企業端的價值是具體的。 消費者永遠不會說「感謝 5G 讓我的生活改變了」,但工廠經理會說「私有 5G 讓我的產線良率提升了 3%」。B2B 才是 5G 投資回本的主戰場。

③ 每一代的「失敗」都不是真正的失敗——它們只是用了更久的時間、在更窄的場景裡實現了價值。 mmWave 沒有覆蓋全城,但在體育場和密集商圈找到了定位。元宇宙泡沫破了,但 XR 在工廠培訓場景活了下來。Network APIs 開發者採用率低,但號碼驗證 API 正在悄悄取代簡訊驗證碼。

④ 真正的產業變革往往來自外部。 COVID 加速了遠端工作和數位基建投資;ChatGPT 重新定義了「智慧連接」的含義;NVIDIA 從門外漢變成 AI-RAN 核心推手。電信產業的下一個轉折點,大概率也不會從 MWC 展場上出現。

那這一輪呢? 誠實說,2025-2026 的故事有幾點和以前不同:

- AI-RAN 有真實的節能回報,不像元宇宙那樣找不到買單的人。電費省 20-30% 是電信商 CFO 能在財報上看到的數字。

- 硬體供應鏈已經到位。Quanta、Supermicro、MSI 在 MWC 2026 展出的是可以下單的商用產品,不是概念原型。

- 6G OTA 測試已經完成。雖然離商用還有五年以上,但「空中傳輸」比「投影片上的架構圖」有說服力得多。

- 衛星通訊不再是 Plan B。Starlink 2,500 萬用戶、T-Mobile D2D、伊朗封網的教訓——這三件事合在一起,讓衛星從「備援」變成「必要」。

但也有幾點和以前一模一樣:

- 電信商的 ARPU 還是沒漲。 消費者不會因為基站裡多了一顆 GPU 就多付月租費。

- Network APIs 的開發者採用率還是很低。 GPUaaS 概念很美,但誰來買?雲端大廠自己有 GPU 農場,為什麼要跟電信商買邊緣算力?

- 6G 的標準還沒開始寫。 Rel-20 預計 2028-2029,商用最快 2030 代初。現在談 6G 商用,就像 2016 年談 5G 商用——你要有耐心等三到五年。

最務實的結論:這一輪的技術基礎確實比之前任何一輪更紮實。但如果歷史教了我們什麼,那就是——技術準備好了不等於市場準備好了,市場準備好了不等於消費者會買單。 真正會發生的,大概是 MWC 上承諾的十件事裡,有兩三件會在三年後悄悄落地,在比預期更窄的場景裡證明自己的價值。然後到了 MWC 2029,大家又會說:「這次的 6G,真的不一樣。」

帶著這些教訓,我們進入——八大應用線的具體展開。

📡 從海纜到你的手機|系列文章

相關文章

為什麼你的問題解決方法,沒有解決問題? – 深度應用《麥肯錫最強問題解決法》

麥肯錫顧問如何解決複雜問題?完整解析《麥肯錫最強問題解決法》的七步驟架構、結構化思考、假設驅動與MECE原則。適合商業分析師、專案經理與策略工作者的實戰筆記與應用心得。

- 2025 Apr 06

通訊如何改變你的生活:MWC十年八大應用落地清單

IoT、XR、車聯網、私有5G、邊緣運算、機器人——MWC十年反覆出現的八條應用主線,哪些已經悄悄進入你的日常?哪些還要再等三到五年?從Apple Watch心律偵測到T-Mobile即時翻譯電話,這篇把落地清單攤開來給你看。

- 2026 Apr 03

秒懂RAG與ReAct, Google Gen AI Leader 必考題

一直聽過 RAG 與 ReAct,卻說不清差別?我在準備 AI 考試時,反覆拷問模型它們的定義與實際用途,才發現這兩個架構真正解決的是「記憶」與「行動」的問題。

- 2026 Jan 20